ご寄附のお願い

当法人は、我が国を含むアジア諸国間の友好親善及び人材の育成に寄与することを目的とし、アジア諸国からの留学生のうち、志操堅実、学力優秀でありながら、経済的理由により学業の継続が困難な者に対して、奨学援助を行なっています。

奨学金支給事業は、皆様からのご寄附により支えられております。

何卒、設立の趣旨にご理解を頂き、ご支援を賜りますようお願い申し上げます。

当法人は、特定公益増進法人に該当し、寄附者に対して所得税法・法人税法上の優遇措置が適用されます。

寄附申込書

ご寄附のお願い

当法人は、我が国を含むアジア諸国間の友好親善及び人材の育成に寄与することを目的とし、アジア諸国からの留学生のうち、志操堅実、学力優秀でありながら、経済的理由により学業の継続が困難な者に対して、奨学援助を行なっています。

奨学金支給事業は、皆様からのご寄附により支えられております。

何卒、設立の趣旨にご理解を頂き、ご支援を賜りますようお願い申し上げます。

当法人は、特定公益増進法人に該当し、寄附者に対して所得税法・法人税法上の優遇措置が適用されます。

寄附申込書

公益法人の税制上の優遇措置

個人寄附の場合

平成23年度よりPST(パブリック サポート テスト)要件等を満たすことに関し所管庁からの証明を受けた公益法人に対する寄附について所得税の税額控除が創設され、所得控除との選択が可能になりました。

当法人は平成29年9月1日に内閣総理大臣より証明を受けました。

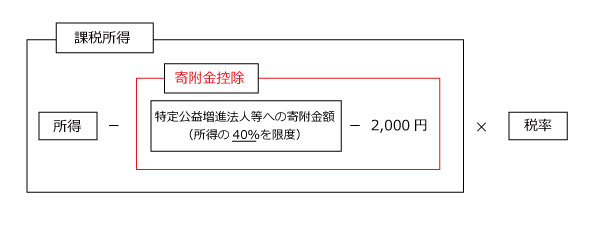

①所得控除(所得税率の高い高所得者の方が減税効果が大きい)

1年間の特定寄附金の合計金額から2,000円を引いた金額を、総所得金額から控除できます。

但し、その年の総所得金額等の40%相当額が限度となります。

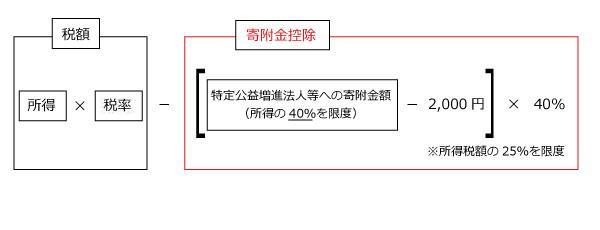

②税額控除(税率に関係なく税額から直接控除するため、小口の寄附に減税効果が大きい)

1年間の特定寄附金の合計金額(その年の総所得金額等の40%相当額が限度)から2,000円を引いた額の40%の金額を税額から直接控除できます。但し、所得税額の25%が限度となります。

※平成24年度の寄附については、平成24年7月27日以降の寄附金が対象となります。

必要な手続き

寄附金控除を受けるための手続きとしては、確定申告が必要です。申告の際には、当法人が発行する「領収書」を確定申告書に添付してください。確定申告の時期は、毎年2月16日から3月15日までです。勤務先などで実施される年末調整では寄附金控除を受けることはできませんのでご注意ください。

※②税額控除を受ける場合は当財団発行の「領収書」に加えて「税額控除の対象として適格であることなどの証明書又は認定書の写し」が必要となりますので、必要な方は財団事務局までご連絡ください。

詳しくは、税務署、税理士等の税の専門家にご確認ください。

なお、公益法人への寄附金控除については、国税局のホームページでもご覧になれます。

国税局ホームページ: http://www.nta.go.jp/

法人寄附の場合

公益法人に対する寄附について平成24年4月1日より損金算入限度額の計算が次のように変わりました。

寄附金を支出した法人の区分に応じてそれぞれ次により計算した金額以内の金額は、一般の寄附金とは別枠で損金の額に算入されます。

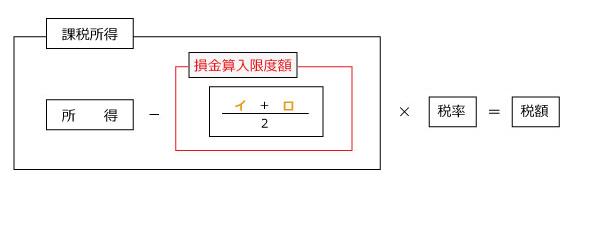

損金算入限度額 = 次に掲げるイ、ロの合計額の2分の1に相当する金額

イ その事業年度終了の時における資本金等の額(0に満たない場合は0とします。)を12で除し、

これにその事業年度の月数を乗じて計算した金額の1000分の3.75(注)に相当する金額

(注)平成24年3月31日以前に開始する事業年度は1000分の2.5に相当する金額

ロ その事業年度の所得の金額の100分の6.25(注)に相当する金額

(注)平成24年3月31日以前に開始する事業年度は100分の5に相当する金額

必要な手続き

寄附金を支出した日を含む事業年度の確定申告書に「寄附金の損金算入に関する明細書」

(別表十四(ニ))を添付するとともに、「領収書」を保存しておく必要があります。

詳しくは、税務署、税理士等の税の専門家にご確認ください。

なお、公益法人への寄附金控除については、国税局のホームページでもご覧になれます。

国税局ホームページ: http://www.nta.go.jp/

公益法人の税制上の優遇措置

個人寄附の場合

平成23年度よりPST(パブリック サポート テスト)要件等を満たすことに関し所管庁からの証明を受けた公益法人に対する寄附について所得税の税額控除が創設され、所得控除との選択が可能になりました。

当法人は平成29年9月1日に内閣総理大臣より証明を受けました。

① 所得控除(所得税率の高い高所得者の方が減税効果が大きい)

1年間の特定寄附金の合計金額から2,000円を引いた金額を、総所得金額から控除できます。

但し、その年の総所得金額等の40%相当額が限度となります。

② 税額控除(税率に関係なく税額から直接控除するため、小口の寄附に減税効果が大きい)

1年間の特定寄附金の合計金額(その年の総所得金額等の40%相当額が限度)から2,000円を引いた額の40%の金額を税額から直接控除できます。但し、所得税額の25%が限度となります。

※平成24年度の寄附については、平成24年7月27日以降の寄附金が対象となります。

必要な手続き

寄附金控除を受けるための手続きとしては、確定申告が必要です。申告の際には、当法人が発行する「領収書」を確定申告書に添付してください。確定申告の時期は、毎年2月16日から3月15日までです。勤務先などで実施される年末調整では寄附金控除を受けることはできませんのでご注意ください。

※②税額控除を受ける場合は当財団発行の「領収書」に加えて「税額控除の対象として適格であることなどの証明書又は認定書の写し」が必要となりますので、必要な方は財団事務局までご連絡ください。

詳しくは、税務署、税理士等の税の専門家にご確認ください。

なお、公益法人への寄附金控除については、国税局のホームページでもご覧になれます。

国税局ホームページ: http://www.nta.go.jp/

法人寄附の場合

公益法人に対する寄附について平成24年4月1日より損金算入限度額の計算が次のように変わりました。

寄附金を支出した法人の区分に応じてそれぞれ次により計算した金額以内の金額は、一般の寄附金とは別枠で損金の額に算入されます。

損金算入限度額 = 次に掲げるイ、ロの合計額の2分の1に相当する金額

イ その事業年度終了の時における資本金等の額(0に満たない場合は0とします。)を12で除し、

これにその事業年度の月数を乗じて計算した金額の1000分の3.75(注)に相当する金額

(注)平成24年3月31日以前に開始する事業年度は1000分の2.5に相当する金額

ロ その事業年度の所得の金額の100分の6.25(注)に相当する金額

(注)平成24年3月31日以前に開始する事業年度は100分の5に相当する金額

必要な手続き

寄附金を支出した日を含む事業年度の確定申告書に「寄附金の損金算入に関する明細書」

(別表十四(ニ))を添付するとともに、「領収書」を保存しておく必要があります。

詳しくは、税務署、税理士等の税の専門家にご確認ください。

なお、公益法人への寄附金控除については、国税局のホームページでもご覧になれます。

国税局ホームページ: http://www.nta.go.jp/

当法人は公益法人制度改革のもと平成22年11月24日付けで内閣総理大臣より公益財団法人への移行の認定を受け、平成22年12月1日より法人名を「公益財団法人アシュラン国際奨学財団」に改称いたしました。